这次来点不一样的,分享点除网络安全技术外的其他领域内容-----财报分析。

本篇文章将围绕2023年深信服的财报展开分析,分享一些个人解读。

⚠️ 免责声明: 本文内容仅代表个人观点,不构成任何投资建议。投资有风险,入市需谨慎。如有错误,欢迎指正。

Table of Contents

第一步:扣非ROE

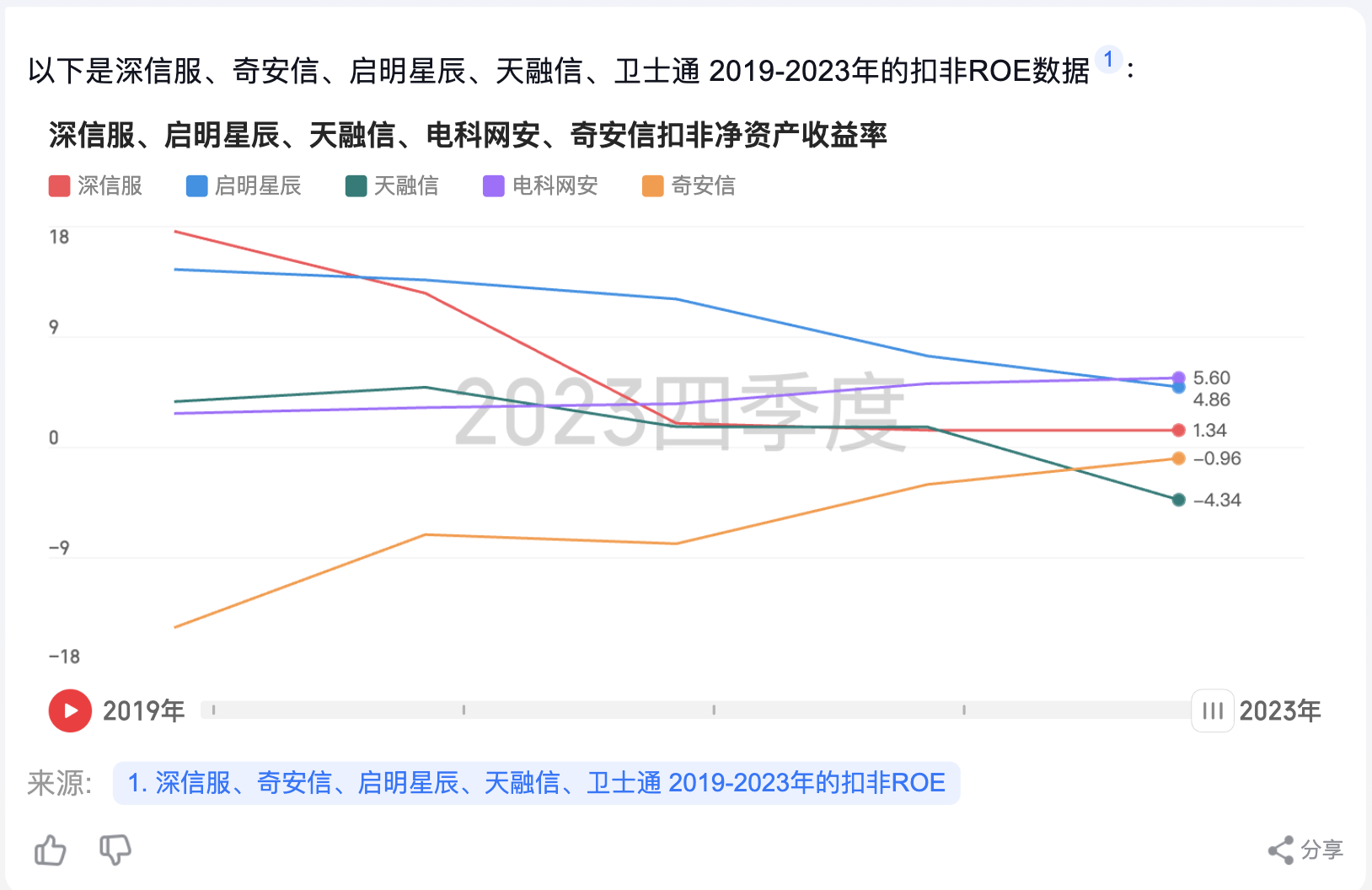

先看下截至23年,深信服的扣非ROE(扣除非经常性损益的净资产收益率。举例,比如2023年扣非ROE为30%,则代表每投资100元净资产,能获取30元的净利润),如下图所示:

从2019年至2023年,深信服的扣非ROE分别为: 17.56%, 12.52%, 1.90%, 1.34%和1.34%。

通过图像中可以看出,自2020年初起,深信服公司的扣非ROE开始断崖式下滑,其中2020年初至2021年低期间的跌幅尤为显著,下降斜率极为陡峭,但到22年后这一下降趋势明显减缓。是什么原因导致了该公司在2020年和2021年的扣非ROE出现悬崖式下跌?

结合历史背景,2019年至2022初这段时间为特殊时期,猜测大概率和疫情有关。去翻阅了下财报,原文说的是:

2020年年度报告:

2020年,突如其来的疫情影响了行业下游需求,现场技术服务和招投标项目等进度受阻,下游客户采 购支出缩减,且客户采购计划中业务上云、远程办公应用场景相关产品和服务的比例提升,公司在这方面战略规划和执行的调整不够坚决和及时,致使2020年业绩增速一定程度放缓。

另外,随着公司人员规模扩大,但公司管理能力并未有效提升,导致公司整体效率并未提升,人均销售收入和人均利润均下降。

乍一看,是不是会情不自禁的发出惊讶,怎么会亏得这么惨?

单独从一家公司的数据来看确实容易引发感性判断。 让我们看看其他竞争对手同年的扣非ROE情况如何。

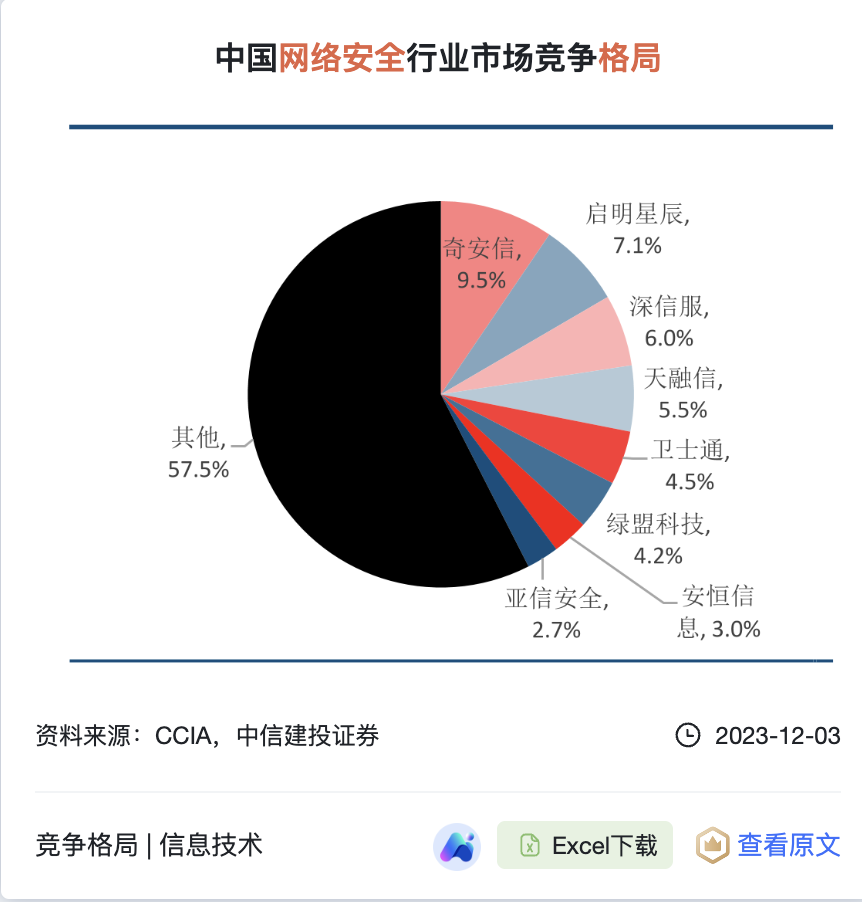

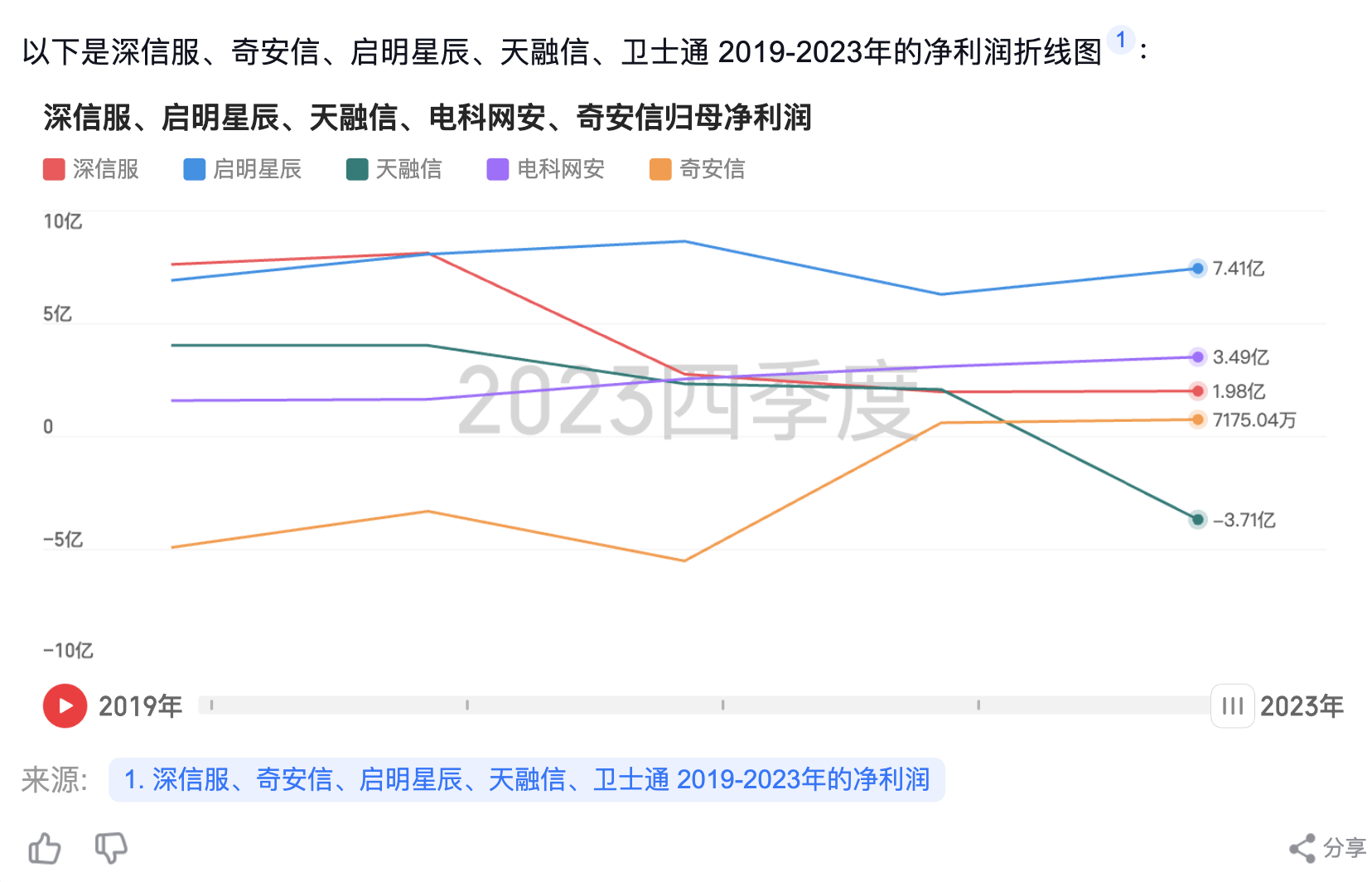

通过“发现数据”网站,找到深信服的竞争对手主要为下,这里选取奇安信、启明星辰、天融信、卫士通 四家公司作为数据对比。

通过同花顺的“问财”给出结果来看,这几家公司的扣非ROE,自2019到2023年,除“奇安信”和“电科网安”这两家呈上升趋势外(其中电科网安上升趋势缓慢,而奇安信上升趋势比较明显), 其余整体是下降的状态。说明大家都不好过。

第二步:营业收入

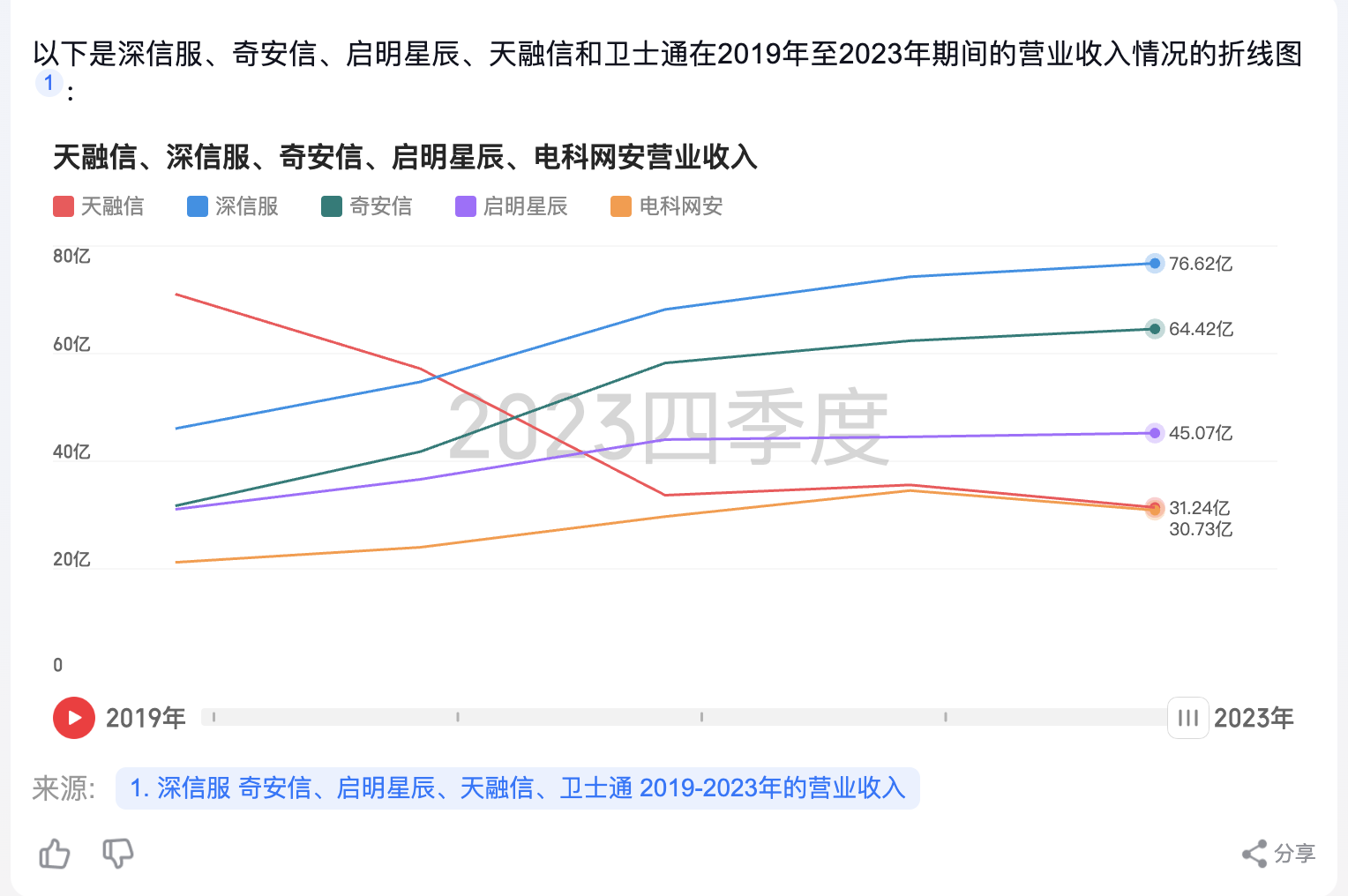

深信服2023年营业总收入为76.62亿元,什么概念?同样拉出奇安信、启明星辰、天融信、卫士通 这四家公司的数据进行对比,结果如下图所示:

可以发现深信服虽然扣非ROE在逐年下降,但是其营业收入相较于竞争对手而言,处于领先地位。其收入质量如何呢?通过计算发现深信服2023年的收现金比(销售商品、提供劳务收到的现金/营业收入,用于判断现金流占比)为:87.30/72.62 ≈1.2,处于健康水平。

第三步:毛利率

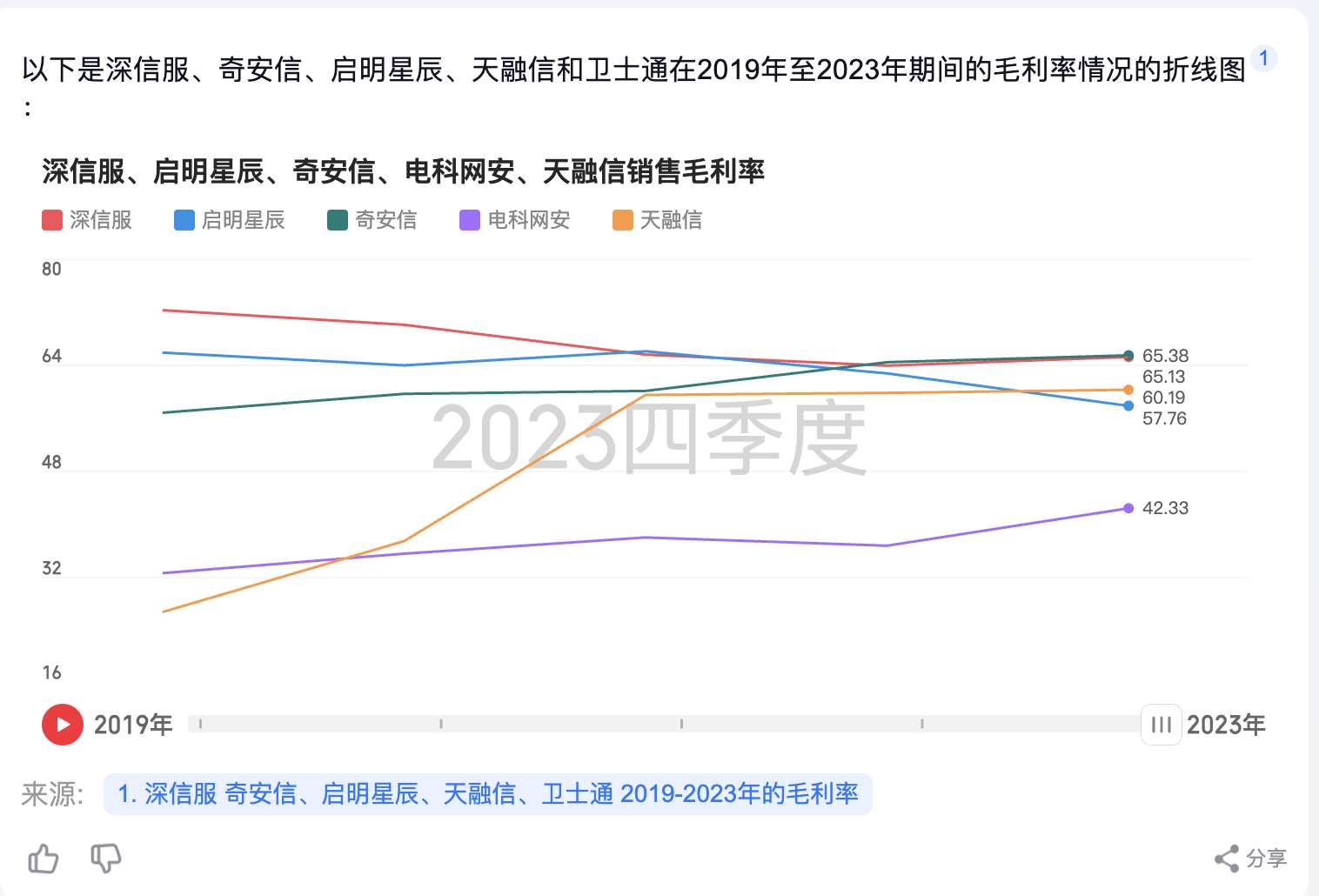

深信服的毛利率从2019年至2023年这五年期,分别为:72.19%, 69.98%,65.49%, 63.82%, 65.38%. 虽然处于下降趋势,但是考虑到特殊时期,还算是处于一个良好的水平,且从2023年来看,已经有回升趋势。

同时对比竞争对手的毛利率,发现大多数竞争对手(如 奇安信、天融信、电科网安)的毛利率都处于上升状态,其中天融信上升趋势尤为明显。

来调查一下为什么天融信在总营业收入大幅减少的情况下,其毛利率大幅上升。翻一下天融信21年的财报,发现如下内容:

2020年9月公司实施完毕重大资产出售后,不再从事电线电缆业务,主要业务聚焦至网络安全领域,网络安全业务由于 持续研发投入带来核心产品竞争力提升,行业深耕和渠道拓展双轮驱动的营销策略成效显现。

意思是天融信在21年前还有其他业务。翻了下2020年天融信的财报,发现其收入主要来自于两部分,分别为:网络安全,占营业收入的49.65%;电线电缆,占营业收入的50.35%。其中电线电缆的毛利率为13.57%😂,所以在割掉电线电缆业务后,其毛利率大幅提高。

第四步:净利润

接着我们来看下深信服的净利润和净利率,如下两张图所示:

深信服的毛利率虽然在竞争对手中排名首位,但是在扣除其他费用之后,其净利率只有2.59%,远远低于启明星辰和电科网安。

从期间费用入手,看看能不能找到原因。在财报中发现以下内容:

公司坚持持续的技术创新,重视研发投入,连续 8 年研发费用投入占营业收入的比率超过 20%

由于报告期内业务活动增加,市场和营销经费支出较多, 销售费用的增速较高,为 12.07%

根据这两个说明,找到其2023年研发费用为:2,266,196,366.45 元,占营业收入的29.58%;销售费用为:2,701,934,503.00元, 占营业收入的35.26%。而同年电科网安的研发费用为:422,880,699.06元,占营业收入的13%;启明星辰的研发费用为:814,571,331.62 占营业收入的18.92%。

这么一来就说得通深信服净利率为什么远远低于启明和电科网安了。

第五步:周转能力

通过下图发现,深信服的总资产周转率领先于竞争对手,甚至是天融信的两倍多。由于深信服是主要是2B类业务,其客户主要覆盖于政企以及金融行业,所以在计算周转能力时,需要再次计算其应收账款周转率。通过“问财”,得到其值为9.06次,也就意味着一年能周转9次以上,平均每1.3个月就能收到客户的账。还算可以了。

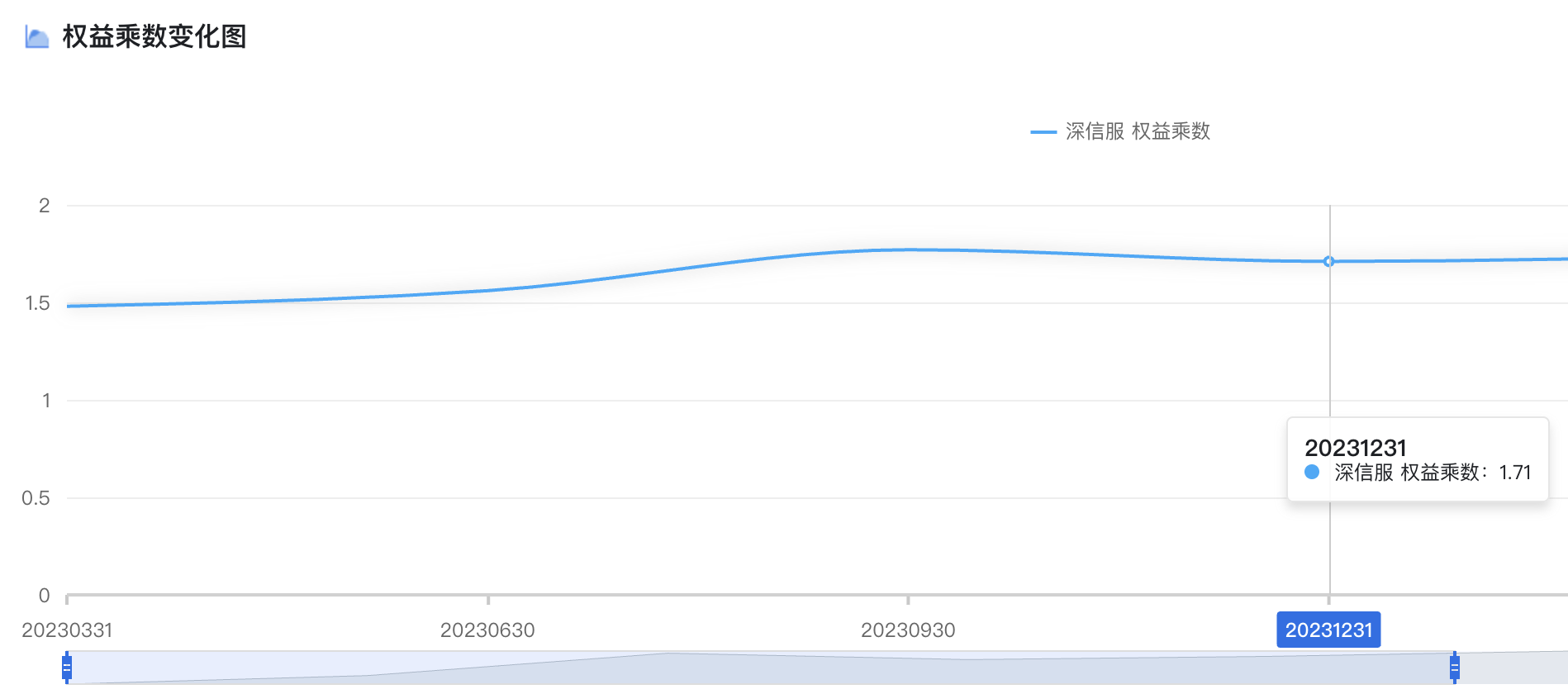

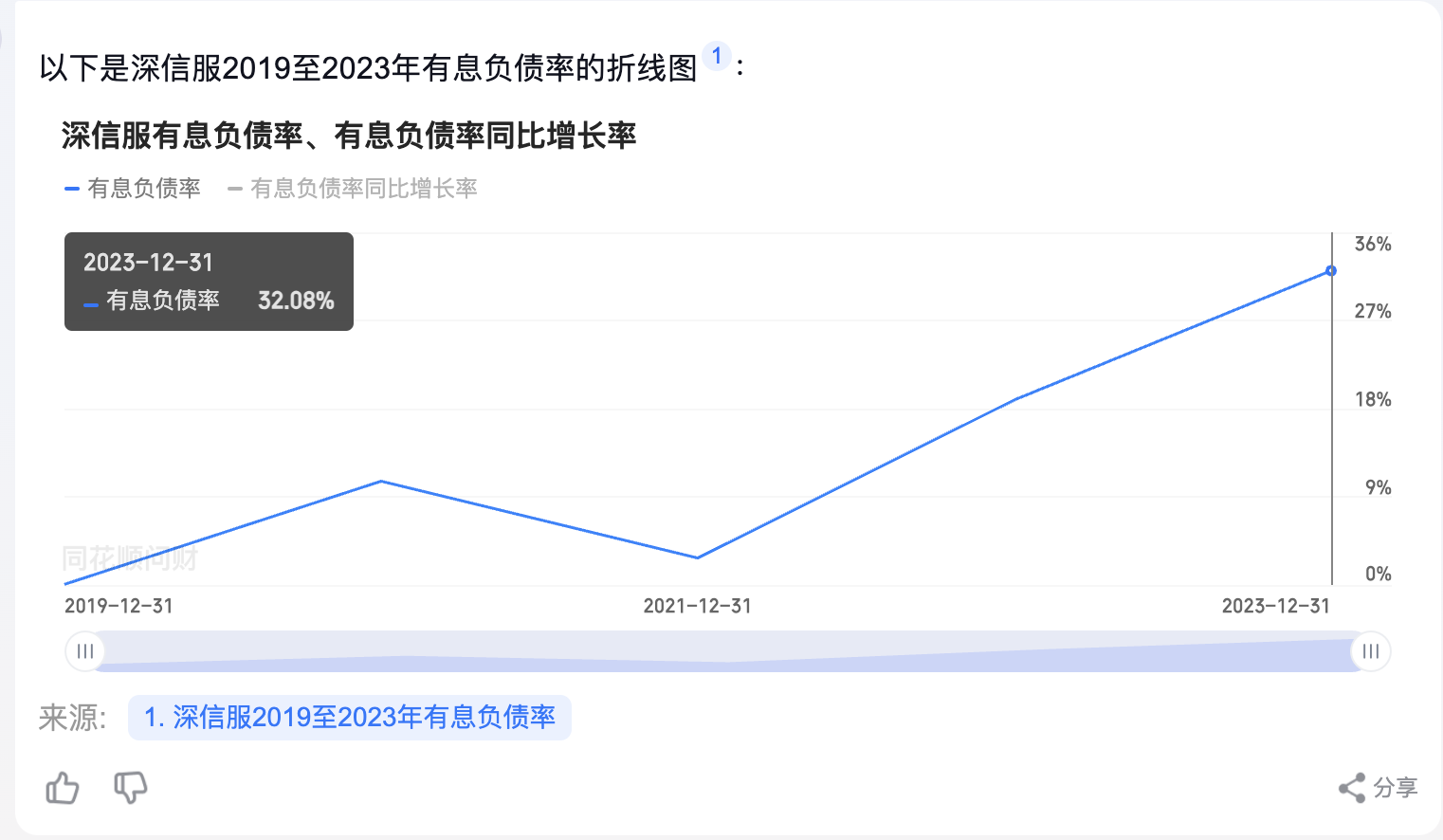

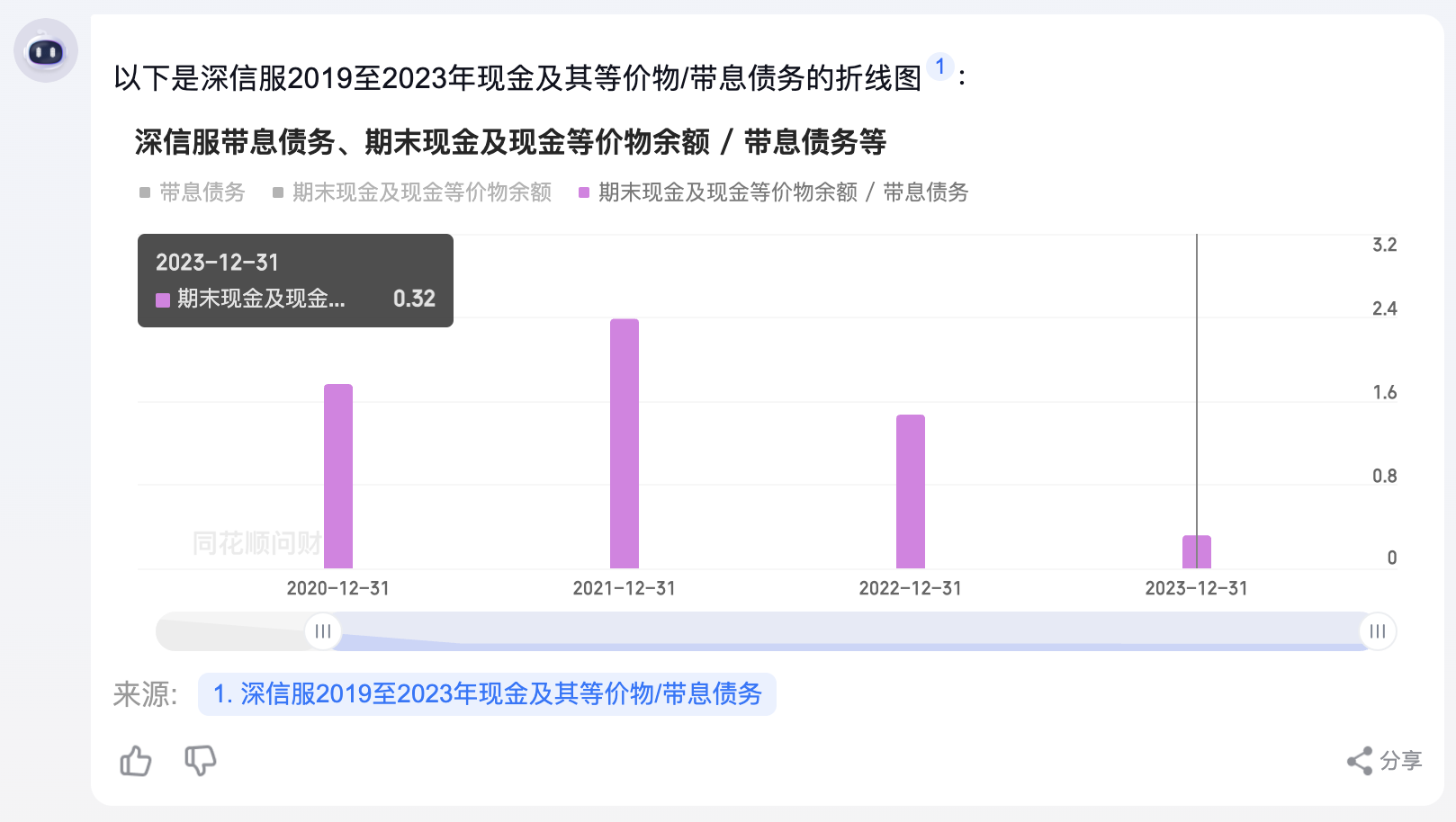

第六步:杠杆水平

2023年深信服的权益乘数为1.71,资产负债率约为41%,其中有息负债率高达32%,其现金及其等价物/带息债务为0.32??? 同花顺是不是数据给错了?在极端情况下,每借1块钱,但是口袋里只有提供0.32元作为担保??????

第七步:做判断

前面通过六个“公式”拆解了2023年深信服的财务数据,分析了深信服公司毛利率高但净利润率低的原因。不可否认的是,深信服在营业能力方面展现出了强劲的实力,但高收入低利率的背后,也反映出了整个网络安全行业的竞争激烈。

深信服的的护城河首要在于其技术壁垒。从每年投入30%左右的研发成本可以看出,深信服对树立技术壁垒的重视程度。正是这种持续的投入,才能让自家产品在市场竞争中脱颖而出;才能在AI时代到来之际,及时布局AI生态,推出如安全 GPT、SAVE 3.0等创新型AI产品;才能在特殊时期,把握 “云计算及IT基础架构业务“这一行业趋势。

此外,深信服在销售投入与渠道的也有不错的优势。其2023年高达36%的销售成本投入,构建了行业领先的竞争优势。如此高的销售投入,不仅巩固了其行业领先的地位市场,还使其能够快速扩展国际市场。

总体来看,深信服通过高比例的研发投入与强大的销售渠道建设,在2023年依然保持了市场竞争力。然而,未来如何在技术、成本、市场扩张之间实现有效平衡,将是其持续增长的关键所在。这一点,还需要用时间来检验…